Как известно, всем детям, занимающимся в спортивных секциях, и при этом участвующим в мало-мальски значимых соревнованиях – требуется специальная спортивная страховка. Без которой по каким-то не очень понятным мне причинам дети до соревнований не допускаются в принципе (почему не очень понятным – объясню как раз в статье). Обычно этими вопросами занималась моя супруга, но вот подкатило очередное первенство школы олимпийского резерва, ребенок – без страховки, а у нее – времени ну вообще в обрез. Естественно – бегут ко мне, делегировать, так сказать, процесс.

Как известно, всем детям, занимающимся в спортивных секциях, и при этом участвующим в мало-мальски значимых соревнованиях – требуется специальная спортивная страховка. Без которой по каким-то не очень понятным мне причинам дети до соревнований не допускаются в принципе (почему не очень понятным – объясню как раз в статье). Обычно этими вопросами занималась моя супруга, но вот подкатило очередное первенство школы олимпийского резерва, ребенок – без страховки, а у нее – времени ну вообще в обрез. Естественно – бегут ко мне, делегировать, так сказать, процесс.

О’кей, говорю – не вопрос, найду на работе пол-часа и сделаю. Ну, не долго думая, вбиваю в Яндексе Спортивная страховка для соревнований для ребенка онлайн (о как загнул – разве что купить и цена не добавил…), мне тут же вываливается куча ссылок, но больше все как-то не по теме. Ладно, сокращаю просто до “Страховка на соревнования” – но все равно, половина ссылок на какие-то мутные статьи, в которых меня пытаются убедить, что она очень мне нужна, и зачем она мне нужна, чуть ли ни слюной брызжут.

Тут-то первый червячок сомнений у меня и закрался.

Ну ладно, беру пару первых попавшихся страховых контор, начинаю считать. Варианты, собственно такие:

- либо на одно конкретное соревнование,

- либо на период сборов,

- либо на любой желаемый срок – от месяца и до года.

Вроде все хорошо. Смотрю сумму страховых выплат – минимум 30 тысяч в одной страховой компании, 50 тысяч в другой, и вплоть до 600 тысяч. Ага, думаю, ну сотня тысяч, наверное нормально – скажем, если травма челюсти, то протезирование где-нибудь в эту сумму обойдется, сотрудник у меня как-то ногу сломал – штырь ему делали, вместе с уходом, МРТ, и металлическим штырем, прикрученным шестью болтами, не считая помощи по ОМС – тоже где-то в 50-60 тысяч вышло.

Так что подсчитаю-ка я на пятьдесят тысяч – в принципе, такого возмещения на средне-стандартную травму – вполне должно хватить.

Подсчитал. Цена страховки, т.е. сумма, которая с меня требуется – оказалась ну где-то от восьмидесяти до двухсот рублей, в зависимости от того, как выберу – на месяц, или только на это конкретное соревнование.

Ну, дай-ка думаю, почитаю условия возмещения в договоре страхования. Начинаю читать, и волосы на копчике у меня начинают шевелиться, и вставать дыбом. А все – из-за замечательных фраз в примечаниях к договору. Конкретно – вот таких:

1. Временная потеря трудоспособности в результате несчастного случая (травма):

выплата производится в % от страховой суммы по таблице выплат, в зависимости от вида травмы;

2. Постоянная потеря трудоспособности в результате несчастного случая (инвалидность):

I группа ― выплата 100% от страховой суммы

II группа ― выплата 75% от страховой суммы

III группа ― выплата 50% от страховой суммы

у детей группы инвалидности не предусмотрены, там сразу присваивается категория “ребёнок-инвалид” ― выплата 100% от страховой суммы.

3. Смерть в результате несчастного случая: выплата в размере 100% от страховой суммы.

То есть вы понимаете, что это значит? 50 тысяч, на которые мы застраховались – это максимум, который мы можем получить только в результате смерти или очень серьезной травмы. Смерть не рассматриваем сразу – это в случае потери кормильца о деньгах еще можно что-то говорить, возможно они как-то помогут облегчить существование. Но в случае с ребенком – никакие деньги не смогут облегчить эту потерю, ну просто нет такой суммы, деньги тогда просто не нужны уже в принципе. В случае с инвалидностью – на то, чтобы выхаживать оставшуюся жизнь ребенка, деньги потребуются в сотни раз большие, чем несчастные 50 тысяч.

Но давайте представим, что у нас случилось что-то более вероятное, например – перелом руки или ноги, или травма глаза/выбитые зубы. Ну, т.е. более-менее распространенные спортивные травмы, требующие около месяца-трех реабилитации. Смотрим в прилагаемую таблицу:

Приложение № 1 к Правилам страхования от несчастных случаев и болезней, утвержденным Приказом от 02.08.2010 № 121-од в редакции приказа от 12.11.2014 № 336-од

И видим.

| Перелом зуба | 2 |

| перелом 2-3 зубов | 4 |

| перелом 4-6 зубов | 6 |

То есть, при падении, ударе, столкновении с чем-либо и выбивании 4 передних зубов – мы получаем 6% от 50 тысяч, т.е. 3000 рублей. Еще раз, буквами. ТРИ ТЫСЯЧИ. Рассказать, сколько зубные импланты стоят? Шурин у меня тут как раз 4 штуки ставил…

Так, а что у нас там с переломами? Цифры справа – тоже проценты, естественно:

| Перелом ребра | 2 |

| Перелом лодыжки, локтевой/лучевой кости | 5 |

| Перелом пальца кисти | 1 |

Смотрим. 500 рублей нам заплатят в случае, если ребенок сломает палец, за ребро отвалят аж тыщу, ну и перелом руки/ноги, который гарантированно выводит человека из строя на пару месяцев – обойдется – не обожраться – в 2500 рублей.

Просто к сведению. Недавно делали в МЕДСИ рентген двойной, и после него – МРТ, чтобы понять, что с суставом. Так вот рентген стоил 4 тысячи, а МРТ – 8 с половиной.

Ну, может, за что-нибудь более серьезное и выплата будет серьезной?

| Травматическая ампутация двух и более пальцев стопы – выплаты суммируются Но не более: |

12 |

Т.е. при том, что допустим, вам что-то упадет на ногу, размозжив пальцы, и у стопы их все отрежут – страховая выплата составит 6000 рублей.

Я сначала подумал, что меня глючит. Начал проверять у второй страховой – нет, действительно, порядок выплат именно такой. Полез в интернет, узнать опыт людей, который получал травмы, чтобы понять, как так.

И действительно. Сломали нос на занятиях по карате? Получите 500 рублей. Ну а что же вы хотели – при переломе костей носа размер выплаты составляет 1% от страховой суммы в 50000 рублей (ст.16 Б Таблицы выплат). И не важно, что на год страховка стоила 2000 рублей (это в РЕСО, в Ингосстрахе, откуда я приводил все предыдущие цифры по переломам/зубам – немного получше: 2%, а по цене страховки – 1000 рублей на год, но все равно – проще уж самому).

Росгосстрах, по страховке Фортуна, заплатил за перелом лодыжки и 6 недель больничного аж 1600 рублей.

Не совсем спортивная – просто несчастный случай – и страховка была 500 тысяч рублей – при очень тяжелых повреждениях головы выплаты составили 18300 рублей.

При этом лечить ваших детей – будут вовсе не по этому полису спортивной страховки, а по обычному полису обязательного медицинского страхования.

Как же такое возможно, в чем подковырка?

А в том, что спортивная страховка – как уже можно понять из всего вышесказанного, это вовсе не медицинская страховка, а всего лишь навсего – это страховка от несчастного случая, дополненная тем, что разрешены выплаты и в случае получения травм при занятиях спортом.

Другой вопрос – что не понятно, почему же такие дикая стоимость и такие мизерные выплаты.

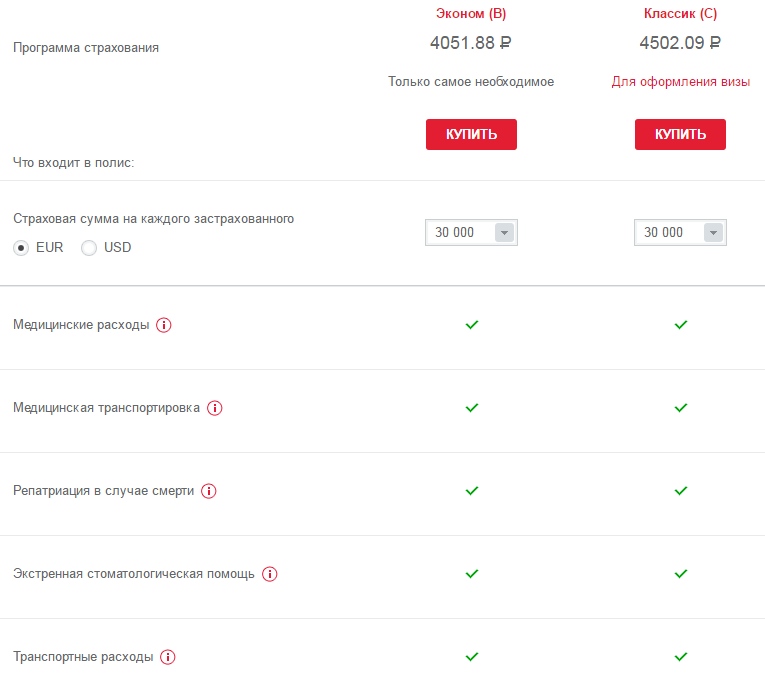

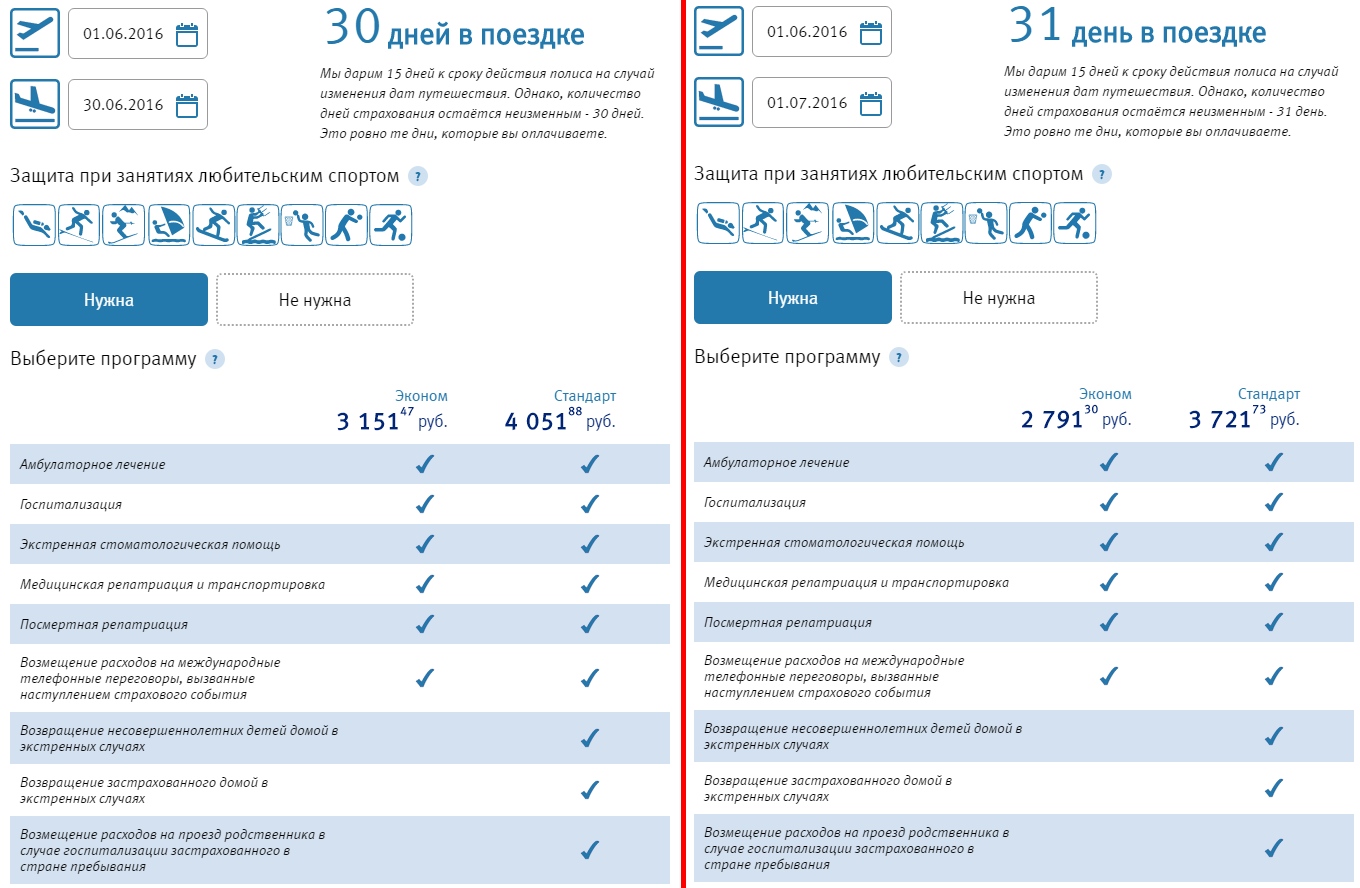

Смотрите – берем, например, на тот же месяц медицинскую страховку с расширением на получение травмы во время занятия горнолыжным спортом, необходимую при получении шенгенской визы. Которая по умному называется “Страхование выезжающих за рубеж”. Ну, т.е. та, которая на 30 тысяч евро, или 2 млн. 250 тысяч рублей. Тоже на ребенка, точно также на месяц.

В Альфе – получилось 4502 рубля:

В ВТБ – получилось почему-то странно: 31 день – дешевле, чем 30 (имейте, кстати, ввиду – на всякий случай):

Цены указаны на дату статьи, при желании – можно самостостоятельно проверить (ну и купить, естественно тоже, при необходимости) на агрегаторе, который ищет самую дешевую страховку для путешествий за границу – у них там есть и ВТБ, и Альфа, и кого только нет, сразу видно, у кого по деньгам дешевле получается. Вообще, полезный сервис, добавьте в закладки на всякий случай – вдруг пригодится, чтобы потом не искать.

Ну да ладно, давайте считать среднее между всеми тремя – получается что-то около 3600 рублей.

При этом – практически какую бы мы травму не получили, расходы по ее лечению в полном объеме ложатся на страховую компанию – мы говорим номер полиса, и дальше с больничкой страховая разбирается самостоятельно. Ну, если это в разумных пределах – то можно и наличными заплатить (у меня так было с баротравмой уха, после одного не очень удачного погружения в Египте), где мне порядка 200 долларов возместили потом в Москве.

Т.е. что мы имеем. Допустим, мы берем спортивную страховку, или страховку от несчастного случая – на сумму возмещения, аналогичную мед страховке (она же страховка для выезжающих за рубеж), на 2 млн 250 тысяч рублей, т.е. в 45 раз больше.

Ее (спортивной) стоимость – также должна в 45 раз возрасти, и составит не 200, а 9000 рублей (та была 3600 – помните?). При этом за тот же перелом пальца нам заплатят всего 22500 рублей. За лодыжку – конечно получше – 112 тысяч рублей. Полторы тысячи евро, другими словами

А теперь опыт из интернета: перелом лодыжки в Финляндии обошелся человеку почти в 12 тысяч евро. Которые компания полностью возмещает медицинской компании.

Так какого же черта тогда возмещение человеку за несчастный случай составляет в 8 раз меньше, чем больнице при в два с половиной раза больших затратах на страховку!?

Из всего этого можно сделать несколько выводов.

- Страховка от несчастного случая, как и спортивная страховка – это мошенничество и развод со стороны страховых компаний. При огромных затратах вы имеете мизерную компенсацию, которой не хватит даже на полноценное лечение.

- Лечить (речь идет про Россию) вас все равно будут по обычному полису медицинского страхования. Страховка от несчастного случая – лишь возможность вам получить живые деньги, которые можете потом тратить по своему усмотрению. Можете ручек например накупить, или карандашей – на это их вполне хватит.

- Если страховаться на не очень большую сумму, чтобы получилось недорого платить за нее в год в абсолютном выражении – т.е. чтобы сумма страхового возмещения была где-нибудь тысяч на 50-100, то только с целью оплаты собственных похорон, поскольку выплаты в случае какого-либо происшествия будут смешными.

- Если страховаться на большую сумму – в тридцать тысяч евро хотя бы – то выплаченных денег на лечение все равно не хватит, а затраты на страховку составят не меньше пятисот евро ежегодно. А, и кстати – смерть по болезни несчастным случаем не является, поэтому даже если вы на спортивных соревнованиях умерли от разрыва сосуда в головном мозге – то извините, это травмой не считается. В этом случае, чтобы хотя бы что-то получить – необходимо подключать юристов.

- С детьми еще круче получается. Травмы, как мы уже видели, вылечить за эти деньги не выйдет, а потерю ребенка скомпенсировать никакая выплата не сможет – да и не к чему это уже будет родителям.

Поэтому ответ на вопрос – “Зачем нужно страховать спортсменов, в особенности детей?” – простой: только потому, что это требуется правилами. Даже если вы купили полис на двести тысяч в надежде как-то окупить лечение, то даже при относительно сложном переломе максимум, на что вы сможете рассчитывать – это несчастные 10 тысяч рублей. Что, кстати, составит практически годовую, в лучшем случае – двухгодовую стоимость этого полиса. И не обманывайтесь большой суммой в сотни тысяч в полисе – никто вам их не заплатит, если конечно, не случится самого худшего.

Поэтому спортивное страхование от несчастного случая – это не необходимость, а осознанно бестолково потраченные деньги. И осмысленно, не из под палки, имеет смысл применять это страхование только в случае занятия совсем уж экстремальным видом спорта, ну и при требовании организаторов соревнования. В отличие от страхования выезжающих за рубеж.

Из чего можно сделать еще один вывод. Старайтесь купить такой спорт-полис только для галочки – чтобы попасть на соревнования. Выберите минимальнейшую сумму возмещения, при которой допускают к данным соревнованиям, и найдите страховую компанию/брокера, пусть даже самую левую, которая предложит минимальную цену.

Все равно вам выплатят мизер, а лечить будут по ОМС, если что. Не так обидно потом будет. Ну и повторюсь – если страховая совсем пытается съехать с ответственности, то стоит получить консультацию, есть ли шанс с ними вообще бодаться.

Зачем же это требуют спортивные организации? Да затем, чтобы если даже что-то произошло по их вине – то вы бы разбирались со своей страховой компанией. Впрочем, если произойдет что-то серьезное, то тут уже и кодекс другой будет использоваться.

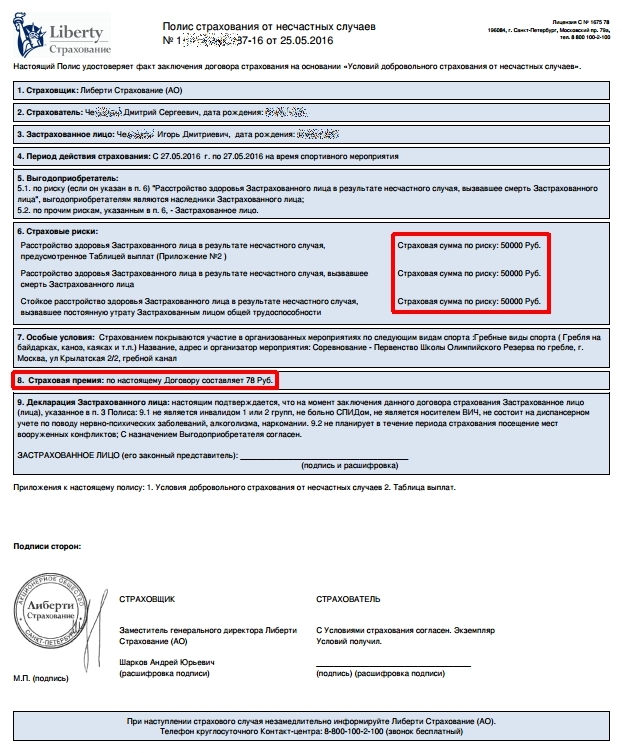

Я кстати, в результате поисков (помните еще, из-за чего все началось-то?) нашел возможность сделать такой спортивный полис ребенку онлайн всего за ~250 рублей в год, с покрытием на 50 тысяч (это для гребли/рок-н-рола на дату статьи, 2016 год, для контактных видов спорта – понятно, будет раза в два с половиной дороже). Ну, якобы. Понятно, что я особо не рассчитываю от них чего-то получить. Но сделаю его уже со следующего года. А сейчас – у них же сделал за 78 рублей на данное конкретное соревнование (выделил на скриншоте с пришедшего по почте пдф красными квадратиками):

Уже более-менее разумно, плюс и ездить никуда не пришлось – оплата картой, полис приходит по е-мэйлу. Распечатал на цветном принтере, подписал – и вперед. Оргкомитет принял его вообще без вопросов.

Где – говорить не буду, а то еще в рекламе обвинят. В яндексе – найти легко.

Upd. Поскольку все-таки приходили вопросы по почте – типа ты не умничай, ты пальцем покажи, где делал, отвечаю: здесь. Можно перейти, посчитать.

Кому лень – можно предварительно рассчитать прямо здесь (вставил ссылку на их виджет) – вводим вид спорта, например “Акробатческий рок-н-ролл”; период – одно соревнование, т.е. день, или целый год; и получаем сумму:

На этом по спортивным полисам все. Ну, и вернусь к обычным – от несчастного случая. Если уж все мои убеждения не помогли, и вы решили сделать полис от несчастных случаев – то делайте тогда ДМС+НС (добровольное медицинское страхование плюс расширение – выплата на несчастные случаи). Вот он – и выгоднее будет, и пользы больше принесет. А только НС – практически бессмысленная страховка, по большому счёту. Ну если не считать смерть и инвалидность. Но опять же – повторюсь, это касается только этих страховок, если вам нужна страховка для визы – там вариантов нет, надо по любому получать, только выбрать через агрегатора лучше, чтобы подешевле вышло.

И вот только один вопрос меня теперь мучает. Ради бога – объясните мне, зачем спортивное страхование шахматистам???

Добавить комментарий