Как известно, всем детям, занимающимся в спортивных секциях, и при этом участвующим в мало-мальски значимых соревнованиях – требуется специальная спортивная страховка. Без которой по каким-то не очень понятным мне причинам дети до соревнований не допускаются в принципе (почему не очень понятным – объясню как раз в статье). Обычно этими вопросами занималась моя супруга, но вот подкатило очередное первенство школы олимпийского резерва, ребенок – без страховки, а у нее – времени ну вообще в обрез. Естественно – бегут ко мне, делегировать, так сказать, процесс.

Как известно, всем детям, занимающимся в спортивных секциях, и при этом участвующим в мало-мальски значимых соревнованиях – требуется специальная спортивная страховка. Без которой по каким-то не очень понятным мне причинам дети до соревнований не допускаются в принципе (почему не очень понятным – объясню как раз в статье). Обычно этими вопросами занималась моя супруга, но вот подкатило очередное первенство школы олимпийского резерва, ребенок – без страховки, а у нее – времени ну вообще в обрез. Естественно – бегут ко мне, делегировать, так сказать, процесс.

О’кей, говорю – не вопрос, найду на работе пол-часа и сделаю. Ну, не долго думая, вбиваю в Яндексе Спортивная страховка для соревнований для ребенка онлайн (о как загнул – разве что купить и цена не добавил…), мне тут же вываливается куча ссылок, но больше все как-то не по теме. Ладно, сокращаю просто до “Страховка на соревнования” – но все равно, половина ссылок на какие-то мутные статьи, в которых меня пытаются убедить, что она очень мне нужна, и зачем она мне нужна, чуть ли ни слюной брызжут.

Тут-то первый червячок сомнений у меня и закрался.

Ну ладно, беру пару первых попавшихся страховых контор, начинаю считать. Варианты, собственно такие:

- либо на одно конкретное соревнование,

- либо на период сборов,

- либо на любой желаемый срок – от месяца и до года.

Вроде все хорошо. Смотрю сумму страховых выплат – минимум 30 тысяч в одной страховой компании, 50 тысяч в другой, и вплоть до 600 тысяч. Ага, думаю, ну сотня тысяч, наверное нормально – скажем, если травма челюсти, то протезирование где-нибудь в эту сумму обойдется, сотрудник у меня как-то ногу сломал – штырь ему делали, вместе с уходом, МРТ, и металлическим штырем, прикрученным шестью болтами, не считая помощи по ОМС – тоже где-то в 50-60 тысяч вышло.

Так что подсчитаю-ка я на пятьдесят тысяч – в принципе, такого возмещения на средне-стандартную травму – вполне должно хватить.

Подсчитал. Цена страховки, т.е. сумма, которая с меня требуется – оказалась ну где-то от восьмидесяти до двухсот рублей, в зависимости от того, как выберу – на месяц, или только на это конкретное соревнование.

Ну, дай-ка думаю, почитаю условия возмещения в договоре страхования. Начинаю читать, и волосы на копчике у меня начинают шевелиться, и вставать дыбом. А все – из-за замечательных фраз в примечаниях к договору. Конкретно – вот таких:

1. Временная потеря трудоспособности в результате несчастного случая (травма):

выплата производится в % от страховой суммы по таблице выплат, в зависимости от вида травмы;

2. Постоянная потеря трудоспособности в результате несчастного случая (инвалидность):

I группа ― выплата 100% от страховой суммы

II группа ― выплата 75% от страховой суммы

III группа ― выплата 50% от страховой суммы

у детей группы инвалидности не предусмотрены, там сразу присваивается категория “ребёнок-инвалид” ― выплата 100% от страховой суммы.

3. Смерть в результате несчастного случая: выплата в размере 100% от страховой суммы.

То есть вы понимаете, что это значит? 50 тысяч, на которые мы застраховались – это максимум, который мы можем получить только в результате смерти или очень серьезной травмы. Смерть не рассматриваем сразу – это в случае потери кормильца о деньгах еще можно что-то говорить, возможно они как-то помогут облегчить существование. Но в случае с ребенком – никакие деньги не смогут облегчить эту потерю, ну просто нет такой суммы, деньги тогда просто не нужны уже в принципе. В случае с инвалидностью – на то, чтобы выхаживать оставшуюся жизнь ребенка, деньги потребуются в сотни раз большие, чем несчастные 50 тысяч.

Но давайте представим, что у нас случилось что-то более вероятное, например – перелом руки или ноги, или травма глаза/выбитые зубы. Ну, т.е. более-менее распространенные спортивные травмы, требующие около месяца-трех реабилитации. Смотрим в прилагаемую таблицу:

Приложение № 1 к Правилам страхования от несчастных случаев и болезней, утвержденным Приказом от 02.08.2010 № 121-од в редакции приказа от 12.11.2014 № 336-од

И видим.

| Перелом зуба | 2 |

| перелом 2-3 зубов | 4 |

| перелом 4-6 зубов | 6 |

То есть, при падении, ударе, столкновении с чем-либо и выбивании 4 передних зубов – мы получаем 6% от 50 тысяч, т.е. 3000 рублей. Еще раз, буквами. ТРИ ТЫСЯЧИ. Рассказать, сколько зубные импланты стоят? Шурин у меня тут как раз 4 штуки ставил…

Так, а что у нас там с переломами? Цифры справа – тоже проценты, естественно:

| Перелом ребра | 2 |

| Перелом лодыжки, локтевой/лучевой кости | 5 |

| Перелом пальца кисти | 1 |

Смотрим. 500 рублей нам заплатят в случае, если ребенок сломает палец, за ребро отвалят аж тыщу, ну и перелом руки/ноги, который гарантированно выводит человека из строя на пару месяцев – обойдется – не обожраться – в 2500 рублей.

Просто к сведению. Недавно делали в МЕДСИ рентген двойной, и после него – МРТ, чтобы понять, что с суставом. Так вот рентген стоил 4 тысячи, а МРТ – 8 с половиной.

Ну, может, за что-нибудь более серьезное и выплата будет серьезной?

| Травматическая ампутация двух и более пальцев стопы – выплаты суммируются Но не более: |

12 |

Т.е. при том, что допустим, вам что-то упадет на ногу, размозжив пальцы, и у стопы их все отрежут – страховая выплата составит 6000 рублей.

Я сначала подумал, что меня глючит. Начал проверять у второй страховой – нет, действительно, порядок выплат именно такой. Полез в интернет, узнать опыт людей, который получал травмы, чтобы понять, как так.

И действительно. Сломали нос на занятиях по карате? Получите 500 рублей. Ну а что же вы хотели – при переломе костей носа размер выплаты составляет 1% от страховой суммы в 50000 рублей (ст.16 Б Таблицы выплат). И не важно, что на год страховка стоила 2000 рублей (это в РЕСО, в Ингосстрахе, откуда я приводил все предыдущие цифры по переломам/зубам – немного получше: 2%, а по цене страховки – 1000 рублей на год, но все равно – проще уж самому).

Росгосстрах, по страховке Фортуна, заплатил за перелом лодыжки и 6 недель больничного аж 1600 рублей.

Не совсем спортивная – просто несчастный случай – и страховка была 500 тысяч рублей – при очень тяжелых повреждениях головы выплаты составили 18300 рублей.

При этом лечить ваших детей – будут вовсе не по этому полису спортивной страховки, а по обычному полису обязательного медицинского страхования.

Как же такое возможно, в чем подковырка?

А в том, что спортивная страховка – как уже можно понять из всего вышесказанного, это вовсе не медицинская страховка, а всего лишь навсего – это страховка от несчастного случая, дополненная тем, что разрешены выплаты и в случае получения травм при занятиях спортом.

Другой вопрос – что не понятно, почему же такие дикая стоимость и такие мизерные выплаты.

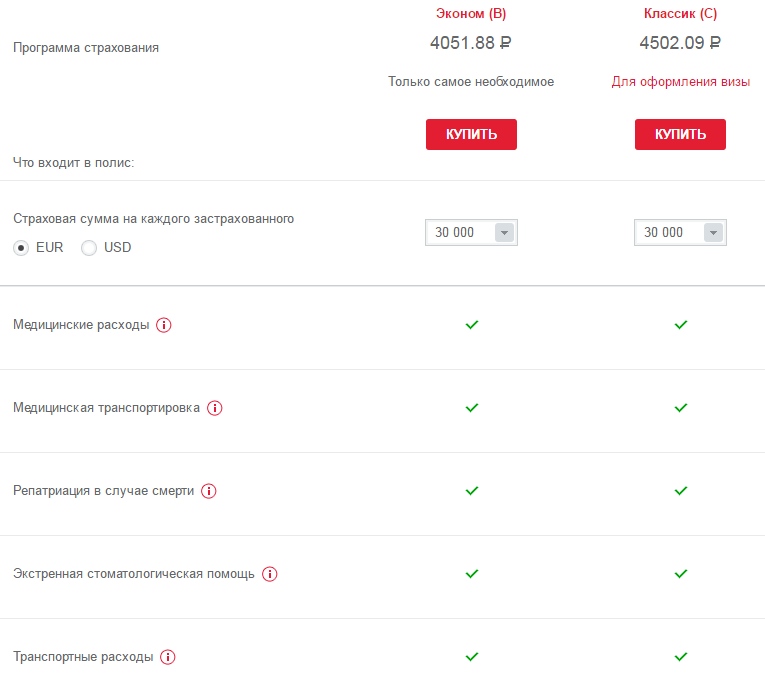

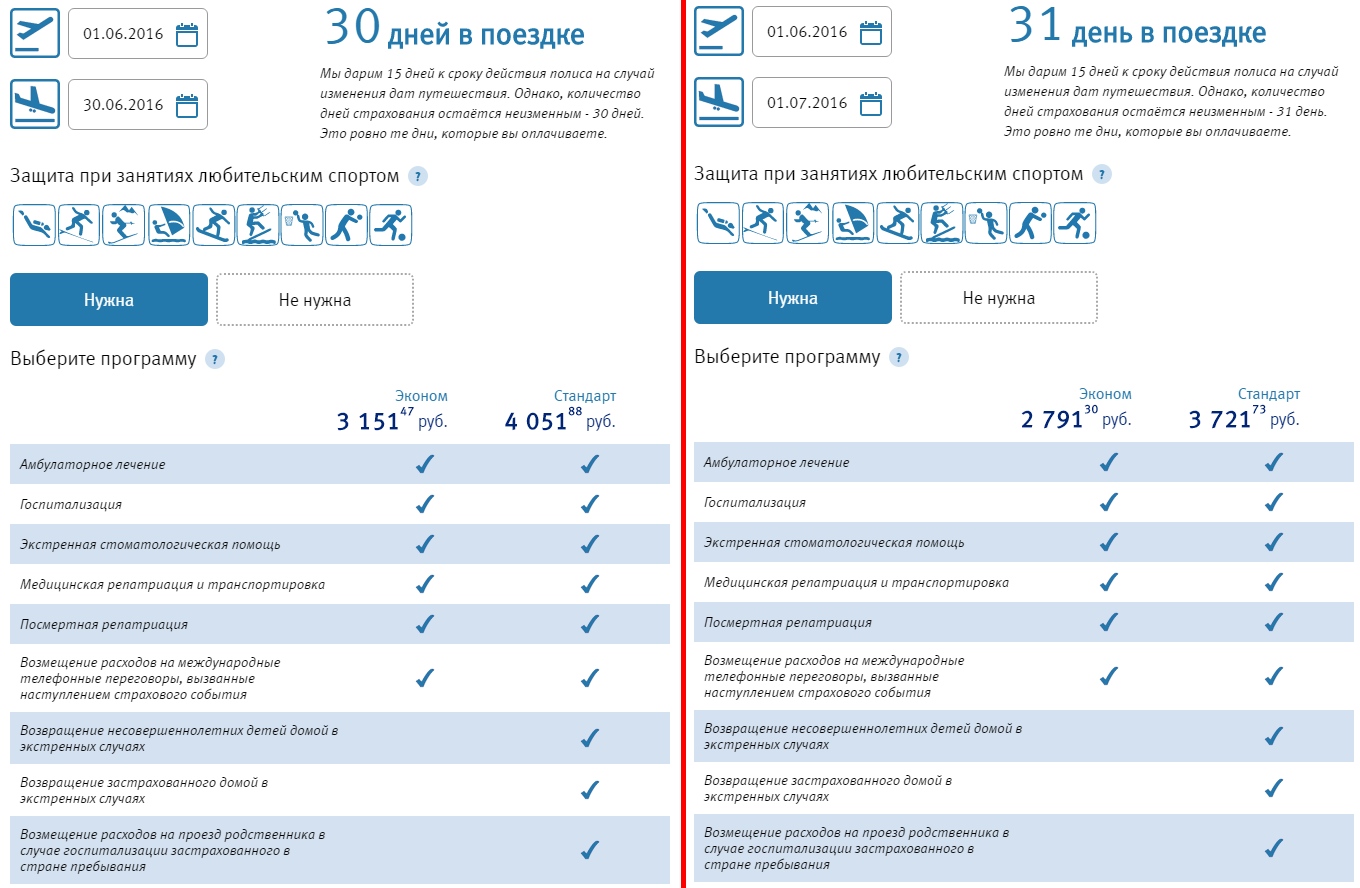

Смотрите – берем, например, на тот же месяц медицинскую страховку с расширением на получение травмы во время занятия горнолыжным спортом, необходимую при получении шенгенской визы. Которая по умному называется “Страхование выезжающих за рубеж”. Ну, т.е. та, которая на 30 тысяч евро, или 2 млн. 250 тысяч рублей. Тоже на ребенка, точно также на месяц.

В Альфе – получилось 4502 рубля:

В ВТБ – получилось почему-то странно: 31 день – дешевле, чем 30 (имейте, кстати, ввиду – на всякий случай):

Цены указаны на дату статьи, при желании – можно самостостоятельно проверить (ну и купить, естественно тоже, при необходимости) на агрегаторе, который ищет самую дешевую страховку для путешествий за границу – у них там есть и ВТБ, и Альфа, и кого только нет, сразу видно, у кого по деньгам дешевле получается. Вообще, полезный сервис, добавьте в закладки на всякий случай – вдруг пригодится, чтобы потом не искать.

Ну да ладно, давайте считать среднее между всеми тремя – получается что-то около 3600 рублей.

При этом – практически какую бы мы травму не получили, расходы по ее лечению в полном объеме ложатся на страховую компанию – мы говорим номер полиса, и дальше с больничкой страховая разбирается самостоятельно. Ну, если это в разумных пределах – то можно и наличными заплатить (у меня так было с баротравмой уха, после одного не очень удачного погружения в Египте), где мне порядка 200 долларов возместили потом в Москве.

Т.е. что мы имеем. Допустим, мы берем спортивную страховку, или страховку от несчастного случая – на сумму возмещения, аналогичную мед страховке (она же страховка для выезжающих за рубеж), на 2 млн 250 тысяч рублей, т.е. в 45 раз больше.

Ее (спортивной) стоимость – также должна в 45 раз возрасти, и составит не 200, а 9000 рублей (та была 3600 – помните?). При этом за тот же перелом пальца нам заплатят всего 22500 рублей. За лодыжку – конечно получше – 112 тысяч рублей. Полторы тысячи евро, другими словами

А теперь опыт из интернета: перелом лодыжки в Финляндии обошелся человеку почти в 12 тысяч евро. Которые компания полностью возмещает медицинской компании.

Так какого же черта тогда возмещение человеку за несчастный случай составляет в 8 раз меньше, чем больнице при в два с половиной раза больших затратах на страховку!?

Из всего этого можно сделать несколько выводов.

- Страховка от несчастного случая, как и спортивная страховка – это мошенничество и развод со стороны страховых компаний. При огромных затратах вы имеете мизерную компенсацию, которой не хватит даже на полноценное лечение.

- Лечить (речь идет про Россию) вас все равно будут по обычному полису медицинского страхования. Страховка от несчастного случая – лишь возможность вам получить живые деньги, которые можете потом тратить по своему усмотрению. Можете ручек например накупить, или карандашей – на это их вполне хватит.

- Если страховаться на не очень большую сумму, чтобы получилось недорого платить за нее в год в абсолютном выражении – т.е. чтобы сумма страхового возмещения была где-нибудь тысяч на 50-100, то только с целью оплаты собственных похорон, поскольку выплаты в случае какого-либо происшествия будут смешными.

- Если страховаться на большую сумму – в тридцать тысяч евро хотя бы – то выплаченных денег на лечение все равно не хватит, а затраты на страховку составят не меньше пятисот евро ежегодно. А, и кстати – смерть по болезни несчастным случаем не является, поэтому даже если вы на спортивных соревнованиях умерли от разрыва сосуда в головном мозге – то извините, это травмой не считается. В этом случае, чтобы хотя бы что-то получить – необходимо подключать юристов.

- С детьми еще круче получается. Травмы, как мы уже видели, вылечить за эти деньги не выйдет, а потерю ребенка скомпенсировать никакая выплата не сможет – да и не к чему это уже будет родителям.

Поэтому ответ на вопрос – “Зачем нужно страховать спортсменов, в особенности детей?” – простой: только потому, что это требуется правилами. Даже если вы купили полис на двести тысяч в надежде как-то окупить лечение, то даже при относительно сложном переломе максимум, на что вы сможете рассчитывать – это несчастные 10 тысяч рублей. Что, кстати, составит практически годовую, в лучшем случае – двухгодовую стоимость этого полиса. И не обманывайтесь большой суммой в сотни тысяч в полисе – никто вам их не заплатит, если конечно, не случится самого худшего.

Поэтому спортивное страхование от несчастного случая – это не необходимость, а осознанно бестолково потраченные деньги. И осмысленно, не из под палки, имеет смысл применять это страхование только в случае занятия совсем уж экстремальным видом спорта, ну и при требовании организаторов соревнования. В отличие от страхования выезжающих за рубеж.

Из чего можно сделать еще один вывод. Старайтесь купить такой спорт-полис только для галочки – чтобы попасть на соревнования. Выберите минимальнейшую сумму возмещения, при которой допускают к данным соревнованиям, и найдите страховую компанию/брокера, пусть даже самую левую, которая предложит минимальную цену.

Все равно вам выплатят мизер, а лечить будут по ОМС, если что. Не так обидно потом будет. Ну и повторюсь – если страховая совсем пытается съехать с ответственности, то стоит получить консультацию, есть ли шанс с ними вообще бодаться.

Зачем же это требуют спортивные организации? Да затем, чтобы если даже что-то произошло по их вине – то вы бы разбирались со своей страховой компанией. Впрочем, если произойдет что-то серьезное, то тут уже и кодекс другой будет использоваться.

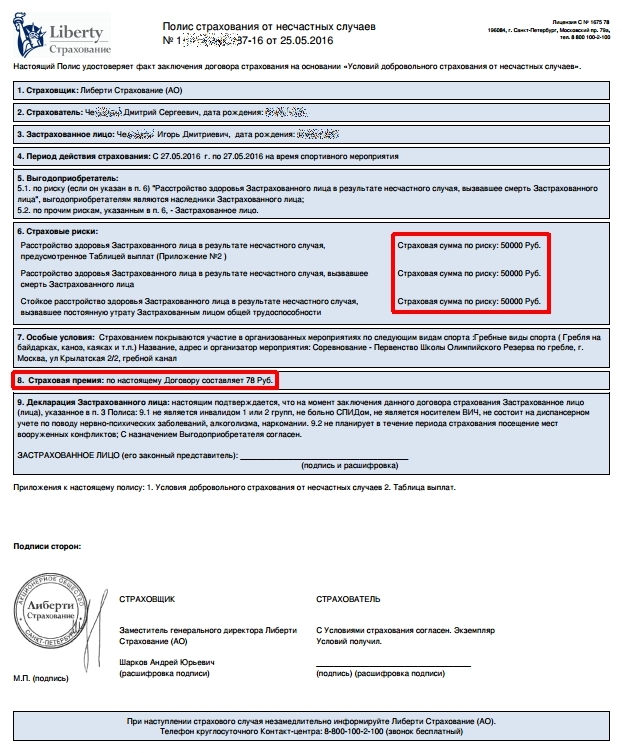

Я кстати, в результате поисков (помните еще, из-за чего все началось-то?) нашел возможность сделать такой спортивный полис ребенку онлайн всего за ~250 рублей в год, с покрытием на 50 тысяч (это для гребли/рок-н-рола на дату статьи, 2016 год, для контактных видов спорта – понятно, будет раза в два с половиной дороже). Ну, якобы. Понятно, что я особо не рассчитываю от них чего-то получить. Но сделаю его уже со следующего года. А сейчас – у них же сделал за 78 рублей на данное конкретное соревнование (выделил на скриншоте с пришедшего по почте пдф красными квадратиками):

Уже более-менее разумно, плюс и ездить никуда не пришлось – оплата картой, полис приходит по е-мэйлу. Распечатал на цветном принтере, подписал – и вперед. Оргкомитет принял его вообще без вопросов.

Где – говорить не буду, а то еще в рекламе обвинят. В яндексе – найти легко.

Upd. Поскольку все-таки приходили вопросы по почте – типа ты не умничай, ты пальцем покажи, где делал, отвечаю: здесь. Можно перейти, посчитать.

Кому лень – можно предварительно рассчитать прямо здесь (вставил ссылку на их виджет) – вводим вид спорта, например “Акробатческий рок-н-ролл”; период – одно соревнование, т.е. день, или целый год; и получаем сумму:

На этом по спортивным полисам все. Ну, и вернусь к обычным – от несчастного случая. Если уж все мои убеждения не помогли, и вы решили сделать полис от несчастных случаев – то делайте тогда ДМС+НС (добровольное медицинское страхование плюс расширение – выплата на несчастные случаи). Вот он – и выгоднее будет, и пользы больше принесет. А только НС – практически бессмысленная страховка, по большому счёту. Ну если не считать смерть и инвалидность. Но опять же – повторюсь, это касается только этих страховок, если вам нужна страховка для визы – там вариантов нет, надо по любому получать, только выбрать через агрегатора лучше, чтобы подешевле вышло.

И вот только один вопрос меня теперь мучает. Ради бога – объясните мне, зачем спортивное страхование шахматистам???

Игорь says:

Как человек, совсем далёкий от всякого рода страхования (ну разве что ОСАГО:), жду теперь более подробного разбора ДМС+НС!

Дмитрий says:

Спасибо за статью, купил страховку на соревнования для ребенка, в либерти за 93 рубля

Max says:

Хорошо, не буду считать за рекламу, но где же можно годовой полис так дешево получить?

Самое недорогое нашел goprotect.ru, но это 708 “тугриков” с носа.

Подкиньте ссылку

chewriter says:

Ну да, вид спорта другой (в личке разобрались, сюда дублирую). В любом случае – даже 708 рублей дешевле того, что предлагают ингос – 1800.

Наталия says:

Однозначно полезная статья, структурировала все, что за пол-дня набрала по поиску “страховка от несчастного случая детей онлайн”. Страховка требуется для танцев. От 500 рублей до 2000. Фортуну кстати не оценила – из всех выбранных сайтов (УралСиб, Ресо, Ингосстрах, ВТБ итд) только Росгосстрах не озаботился даже тупым калькулятором – оставляйте заявку. Все.

Спортивное страхование нашла, Онлайн есть, задумалась над низкой ценой полиса, прокрутила мысли про – на фиг мне 50000, если что, то кому они нужны-то будут, а тут в списке статья – да, как по нотам.

Была мысль сделать расширенную страховку от несчастного случая, но как бабушка пошептала, не стоит того.

п.с. не могу не поделиться, прямо до глубины души тронул Ингосстрах – хорошая и удобная форма, но кто составлял списки видов спорта? Каким местом биатлон, виндсерфинг, гандбол, баскетбол, конный спорт, коньки и фехтование оказались в группе “нетравмоопасные”, а спортивные танцы в “травмоопасные с малыми нагрузками”. Я даже соглашусь с определением спортивных танцев, но как…КАК…составили список нетравмоопасных?

Ирина says:

Уважаемый автор! Позвольте не согласиться с Вами о ненужности в принципе страховки от несчастных случаев)) На днях мои клиенты за перелом бедренной кости ребенка (травма произошла на детской площадке) получили 30 000 руб. при страховой сумме 200 000 руб. (15% по таблице выплат). При этом заплатили они за этот годовой полис 1120 руб. Здесь не был учтен спортивный коэффициент, т.к. он им не нужен. И это был коллективный договор страхования (от 10 человек). Родители девочки были очень довольны выплатой! А две недели назад другая моя клиентка получила за сломанный на уроке физкультуры палец на руке своей дочери 10 000 руб. (5% по таблице выплат). Стоимость полиса и страховая сумма были такими же, как и в примере выше. Мама девочки также была довольна!! В обоих случаях расходы на лечение было существенно ниже полученной выплаты. Поэтому категорически с Вами не согласна, что полис, особенно для спортивной секции (где риски действительно выше), стоит покупать для галочки. Просто имеет смысл оформлять коллективные договоры страхования, чтобы снизить свои расходы на приобретение, а также пользоваться услугами профессионалов страхового рынка, которые Вас качественно проконсультируют и расскажут все нюансы этого вида страхования. Ну и выбирать надежную страховую компанию, чтобы быть уверенным в выплате:))

Удачи в Ваших изысканиях!

Людмила says:

Ирина здравствуйте!А какую компанию вы представляете? У нас внучка занимается фигурным катанием. Спасибо

Ирина says:

Людмила, здравствуйте! Только сейчас увидела Ваш комментарий…РЕСО-Гарантия, сейчас как раз у меня продлеваются коллективные договоры страхования, поэтому если актуально, дайте знать: 8921-987-09-03

Алеся says:

Здравствуйте.за такой страховкой куда подходить, чтобы оформить?

Ирина says:

Алеся, здравствуйте! Я смогу привести её Вам) Позвоните, пожалуйста, мне по телефону: 8921-987-09-03 после 5 августа (сейчас в отпуске в Карелии, связь очень плохая), мы договоримся или напишите: irinal.ivanova@list.ru

seraponty says:

О, РЕСО-Гарантия…В Вашем полисе дословно “Футбол – просто развлечение” -что это? Вы не имеете понятия о подготовке профессиональных спортсменов, поэтому в полисе и пишите такую чушь

Ангелита says:

где страхуете? дайте контакт

chewriter says:

Знаете, Ирина, я специально не стал удалять ни Ваш комментарий (в котором Вы откровенно лукавите, приводя данные по обычной, а не спортивной страховке, и выплаты по перелому пальца, которые действительно, нетипично большие для РЕСО, обычно это 1%), ни Ваши контакты после него, чтобы мои уважаемые читатели не подумали, что я каким-то образом пытаюсь продвинуть то, чем пользуюсь я сам.

Каждый сам должен сделать выбор — учтя все факторы: надежность, цена, удобство получения, необходимость сбора коллектива для получения скидки, и т.д.

Но все-таки, уважаемые читатели — прежде, чем обращаться к уважаемой Ирине — прочтите это. Ну так, на всякий случай — чужой личный опыт стоит гораздо дороже, чем все рекламные заявления, вместе взятые.

И на всякий случай, Ирина, предупрежу: достаточно уже той рекламы и контактов, которые Вы уже разместили. Я многое разрешаю своим читателям здесь — но сейчас Вам говорю: достаточно.

Ирина says:

Если уж Вы претендуете на объективность, Дмитрий, то прежде, чем писать вышеизложенное потрудитесь действительно изучить вопрос. Таблица выплат для страховой со спортивным коэффициентом и без одна и та же, поэтому размер выплаты для человека, имеющего спортивную или обычную страховку при одном и том же диагнозе будет одинаков. На стоимость самой страховки наличие спортивного коэффициента, конечно, играет. Но Вы пишете про выплаты и про моё лукавство, которого нет. С таблицей выплат можно ознакомиться и увидеть, что перелому пальца руки соответствует 5% от страховой суммы, а перелому пальца ноги & 1%. Поэтому жду Ваших извинений в моём лукавстве.

Что касается моей рекламы, то если быть действительно объективным, то в моём первом комментарии нет ни названия компании, ни моих контактов, я намеренно это сделала, чтобы меня не упрекали в саморекламе. Свой телефон я опубликовала только после того, как в мой адрес поступило обращение на Вашей странице. И поскольку, я человек вежливый, то ответила, пользуясь Вашим сайтом, т.к. те, кто задавал вопрос, своих контактов не указали, чтобы я обратилась к ним напрямую.

Я не знаю, что написано в том отзыве о страховках РЕСО, который Вы предлагаете прочитать своим читателям, не удивляюсь, что это чёрный PR, со своей стороны могу заявить, что на днях моя клиентка в 4 раз за год получила от нашей компании компенсацию за очередной перелом своего сына-футболиста, который застрахован со спортивным коэффициентом на 300 000 рублей по коллективному страхованию детей.

Удачи и будьте все-же объективных и правдивы!

chewriter says:

1. Ирина, у меня нет времени вступать с Вами в продолжительные беседы, в случае, если Вы будете настаивать – я просто удалю всю вашу ветку комментариев вместе с дважды приведенным телефоном. Пишите только по делу.

2. И да, хотя у меня есть подозрения, что комментарии могли быть написаны в стиле сам ответил-сам спросил-сам ответил, но я закрыл на это глаза. До поры-до времени – я объективен, и то, что я пока вообще веду этот диалог – по-моему, лучшее тому свидетельство.

3. Я никогда не утверждал, что Вы кого-то обманываете. Но сказал, что Вы лукавите, и это именно так, то есть подаете правду в выгодном для вас свете, кроме того – приписывая мне слова, которые я не говорил:

а) Я не говорил, что таблицы выплат разные – я говорил, что данные, которые приводите Вы – размер страховой суммы и стоимость страховки – не относятся к спортивной страховке. Вы лишь мельком указали, что есть коэффициент, как будто это что-то неважное.

б) Вы приводите стоимость обычной страховки в своем комментарии – а вы привели бы лучше стоимость спортивной, мы бы посмотрели, сравнили. Ни в одном своем комментарии вы ее не привели. Более того – вы приводите выгодные себе данные, по которым процент суммы выплаты увеличен – этакие KVI.

Но я тоже умею играть в эту игру. Вот давайте – скажите, сколько будет стоить страховка на ту сумму возмещения, о котором вы пишите, т.е. 300 000 рублей на год для одного школьника, занимающегося футболом, и сколько ему выплатят при переломе пальца ноги при неудачном ударе по мячу?

в) На сайте Ресо с таблицей выплат ознакомиться невозможно, ее там просто нет. Т.е. необходимо обращаться именно к страховому агенту, которые в большинстве своем неплохо владеют психологией, и легко убедят подверженных влиянию людей в чем угодно.

г) Мы говорим об индивидуальном страховании – а вы начинаете рассказывать о группе в 10 человек.

О, да – Вы не написали ни одного слова неправды: все, что Вы привели – абсолютная истина. Только вот как-то она однобоко подана. И Вы еще хотите услышать от меня извинения???

Ну, про Ваш пиар, и черный пиар – я вообще не буду ничего говорить. Есть данные, и как к ним относиться – дело изучающих их людей.

ася says:

гыыыы.. Заплатили 700 за страховку, вернули 200, лечение рассказать?! крч 500р. просто подарили – страх.комп. осталась довольна. А потом врач мне рассказал, почему страховки детские незаконны и закон показала!

сергей says:

Отвечу автору за шахматистов…Был случай-ребёнок во время игры потерял сознание-упал головой на доску ,результат-ферзём выбит глаз.Поведал мне эту историю врач из физдеспансера.

Евгения says:

Я уже третий год страхую ребенка. Он занимается танцевальным спортом. Раньше федерация всех “загоняла” в Согласие. Страховых случаев было два, но не обратились. То ли времени не было, то ли были какие-то другие заботы. В феврале 2017 года застраховались уже в СК 21 век. И в мае доча получила повреждение связок менисков коленного сустава. Решила впервые обратиться в страховую компанию, да и случай серьезный. Обратилась на следующий день уже после получения выписки из больницы. В итоге насчитали 25000 рублей. Это с лихвой покрыло расходы на лечение. Дочка пошла на выздоровление. Так что однозначно рекомендую СК 21 век. Страховалась тоже он-лайн за 900 рублей на год. Очень приемлимо.

Роман says:

Самого бесят эти навязанные страховки! Для дзюдо самую дешевую страховку нашел на Prosto. Insure. Купил в Зетте на один день, оплатил на сайте, всё приняли, вопросов не было. Сейчас проверил — есть годовые страховки за вменяемые деньги. Есть с покрытием на 500тыс. И при сотрясении 25тыс. выплачивают. Это честно, но цена кусается — 5135 на год.

Кристина says:

Спасибо за статью! Очень информативно! Как раз искала страховку сыну для занятий дзюдо. В том году платила 950 рублей за страховку, в этом году за точно такую же выставили цену в 5000, покрытие одинаковое, 100 000р.

Евгений says:

Благодарю за статью. Тоже столкнулся с необходимостью страховать ребёнка в детской государственной спортшколе. Пока непонятен вопрос с законными основаниями требования страховки. Например, с ОМС или ОСАГО всё понятно. Есть закон. А дальше твой выбор. Я свой сделал – ОСАГО не покупаю, за свои подвиги на дороге отвечаю из своего кошелька, поскольку выгоднее возмещать ущерб самому, чем платить мзду страховой. Инспекторам так и объясняю.

В ситуации с детским спортивным страхованием так и не понял, какими законодательными актами определяется необходимость страховать от несчастных случаев детей в государственных спортшколах и на бюджетных (некоммерческих) соревнованиях. Понимая это, можно говорить о необходимости такого страхования. Говорить о целесообразности явно не приходится. Как и в случае с ОСАГО. Пока что встречал лишь упоминание в ТК относительно профессиональных тренеров и спортсменов, работающих по ТК. Но к детям это относиться не может.

И второй вопрос. В условиях договора ОМС не увидел ограничений, связанных с причинами получения травмы. То есть, в спорте получена травма или нет, значения не имеет. Если правильно понимаю, тогда зачем нужна спортивная страховка?

Надежда says:

Добрый день) зачем нужна страховка ребенка? для того , чтобы родители могли получить деньги в случае травмы ребенка и компенсировать свои расходы!!! главное, это какую компанию выбрать и еще , что входит в программу , какие риски, и как компания платит! я застраховала ребенка в компании PPF, и за 1 год было 3 несчастных случая, а именно ушиб головы, разбитая губа, коньюктивит, за каждый такой случай компания заплатила по 5000 р, это 1% по стаховой сумме. Мой ребенок застрахован по долгосрочной программе на 1000 000 р. и одновременно с защитой деньги, которые я инвестирую каждый год копятся,на них начисляется инвестиционный доход и в конце срока договора у ребенка будет небольшой капитал))) еще со всзносов можно получить 13% от государства. И если меня не станет в живых, компания за меня этот договор будет оплачивать и ребенок гарантированно получит свои накопления. Если Вы хотите купить страховку для галочки, то конечно выбирайте самую дешевую, а если серьезно подойти к вопросу, и действительно купить оберег и защиту, которая будет работать 24 часа в сутки на всей территории земного шара, то лучше изучить этот вопрос и выбрать лучшую компанию. И еще в компании PPF у каждого клиента свой финансовый консультант, который лично занимается вопросом оформления документов при страховых случаях и выплата производиться в течение 7 дней!!! Какая компания еще так работает и так быстро платит? Если есть вопросы, обращайтесь, я финансовый консультант.

Manya says:

Спасибо адекватному автору) Только что с ребёнком ржали над выплатами при травматической ампутации !единственной! конечности (в спортивном полисе!))) Лайфхак для тех, кто не хочет содержать Ирину: рисуешь полис в графическом редакторе. Потом, ежегодно продлевая номер и даты, печатаешь на цветном принтере и сдаёшь тренеру. Проверять, ясно, никто не будет.

Igor says:

так все же вопрос : если оформлена страховка ДМС на ребенка, а он во время соревнований получает травму, будут ли произведены по этому случаи страховые выплаты?